Heydar Aliyev, presidente de Azerbayán desde 1993 a 2003 dijo una vez “oil is money, gas is politics”.

Estos días, dicha frase cobra actualidad, y la garantía de suministro de gas natural en Europa se ha reavivado, poniéndose el foco de atención en las posibles alternativas al gas ruso desde otros orígenes. Todo ello ante el posible corte de suministro desde Rusia al centro de Europa como consecuencia derivada entre el conflicto entre Ucrania y Rusia.

En el segmento upstream la titularidad de reservas de gas y aspectos que afectan a aspectos de soberanía (conflictos por definición de fronteras y definición de zonas económicas exclusivas) han afectado históricamente ciertos proyectos introduciendo la diplomacia en desarrollos comerciales. En Europa este es el caso entre Chipre y Turquía.

Que la geopolítica afecta directamente el desarrollo de infraestructuras midstream de transporte gas por tubería, es algo muy conocido en nuestro continente.

Hace años se estableció una evidente puja comercial pero también diplomática por la puesta en marcha de dos gasoductos alternativos (o complementarios) para el suministro de gas a Europa, los conocidos como Nord Stream 2 y el Southern Gas Corridor o Corredor Sur de gas.

El primero es un proyecto controlado por la empresa rusa Gazprom conceptualizado para transportar directamente por el lecho del mar Báltico gas de Rusia a Alemania sin pasar por Ucrania y que se encuentra paralizado por Alemania por aspectos regulatorios y ha visto una histórica oposición de Estados Unidos y algunos países europeos (preocupados por el aumento de la dependencia energética con Rusia), pero también por la propia Ucrania (preocupada en este caso por la pérdida de ingresos derivados de las tarifas de peaje por el paso de gas en las infraestructuras actuales).

El segundo es un proyecto alternativo al suministro desde Rusia que se basa en el proyecto de expansión del gasoducto del Caucaso del Sur (Bakú – Tiflis – Erzurum) e incluye los gasoductos Trans Adriático (TAP) y Transantoliano (TANAP) que conectan Europa con las grandes reservas de gas disponibles en el Mar Caspio y que fue impulsado por Azerbaiyán y la propia Unión Europea.

Este proyecto ha sido muy apoyado por países directamente beneficiados como Italia (que lograría un punto de acceso adicional al mercado de gas e incrementaría su capacidad de influencia geopolítica por ello) pero también ha sido objeto de intentos de boicoteo desde Rusia presionando a países como Turquía por el que transcurre TANAP. Dicho gasoducto entró en operación en noviembre de 2021.

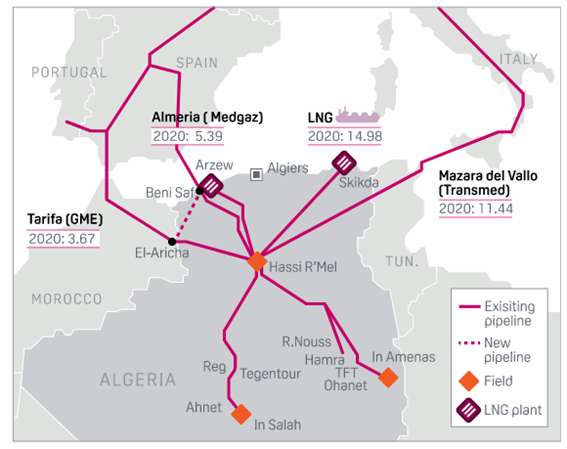

Dejando al margen el suministro con gas del Mar del Norte (Holanda y UK), el otro suministro por tubería a Europa, se vehiculiza desde Argelia hacia España e Italia a través de los gasoductos de Medgaz enalzando Beni Saf (Argelia) con Almería, y del corredor Trans-Mediterraneaneo de gas (Trasmed) que conecta Sicilia con los campos argelinos a través de Túnez. Nuevamente la geopolítica estuvo muy presente en este suministro y este verano vimos como las relaciones bilaterales y las históricas tensiones diplomáticas entre dos rivales regionales (Argelia y Marruecos) desembocaron, tras la finalización de los contratos comerciales y de concesión, en el cierre del Gasoducto de Magreb que desde hace años suministraba España desde Argelia pasando por Marruecos.

Es evidente que la alta dependencia energética de Rusia y Argelia ponen a estos países en una situación de ventaja en relación a su capacidad de negociación en el campo de la diplomacia y relaciones bilaterales con la UE pueden pudiendo llegar a matizar las posiciones de países clave (lo hemos visto con Alemania en el actual episodio de Ucrania). Este riesgo debe ser, sin duda, mitigado.

Como alternativa a la cadena logística que supone el gas por tubería, se presenta el Gas Natural Licuado y Europa está buscando reforzar su suministro desde Estados Unidos y Qatar (haciendo aliados energéticos de Europa a estos países que tienen evidentes diferencias derivadas también de aspectos geopolíticos en Oriente Medio).

En este sentido se han intensificado los contactos recordando la senda que marcó Argelia a España tras el cierre del gasoducto del Magreb cuando ésta propuso remplazar el gas por tubería con gas por barco a través de sus plantas y terminales de licuefacción de Arzew y Skidda.

En este tablero, países como Egipto e Israel han trabajado conjuntamente para poner en valor sus reservas de gas, que se podrían vehiculizar vía GNL desde las plantas de licuefacción de Damietta e Idku (Egipto). Los descubrimientos de gas en Israel (campos de Leviatán y Tamar) favorecieron que un tradicional suministro de gas natural de importación por tubería desde Egipto a Israel revertiera su flujo y se convirtiera en un suministro desde Israel a Egipto con el que complementar las crecientes necesidades de este último y apoyar la reconstrucción de un mercado interno de gas que se había desplomado por una falta de previsión en materia energética del país nortafricano y que se reactivó con nuevos proyectos como los de Zhor o el reimpulso de otros históricos como los asociados a North Alexandria.

España es un país que puede aprovechar toda esta coyuntura geopolítica poniendo en valor su red de instalaciones de regasificación (la mayor de toda Europa) y la experiencia de sus empresas energéticas en este sector.

España y Portugal deben además aprovechar esta situación para poner nuevamente el foco de atención en la necesidad de reforzar las interconexiones entre la península y Europa, poniendo en la agenda no solo mejoras en la red de gasoductos sino también en otras infraestructuras básicas como las redes eléctricas, los corredores ferroviarios o las mejoras de conexiones por carretera y que, también desde el punto de vista geopolítico, vienen sufriendo trabas y retrasos por la posición de Francia con un interés marginal en favorecerlas.

Dejando al margen las consecuencias derivadas de las políticas de descarbonización y transición energética y el debate que se ha abierto sobre la consideración del gas natural en el futuro mix energético europeo, los puertos españoles que cuentan con terminales de GNL (Bilbao, Ferrol, Huelva, Cartagena, Sagunto y Barcelona) pueden tener una magnífica oportunidad para incrementar sus tráficos y proyectos como el de la regasificadora de Musel en el puerto de Gijón que se encuentra en estado de hibernación desde el año 2012 podrían experimentar un nuevo impulso.

Asistiremos a cambios en la próxima década y aquellos puertos que sean capaces de anticiparse al nuevo escenario podrán obtener una ventaja competitiva adicional.